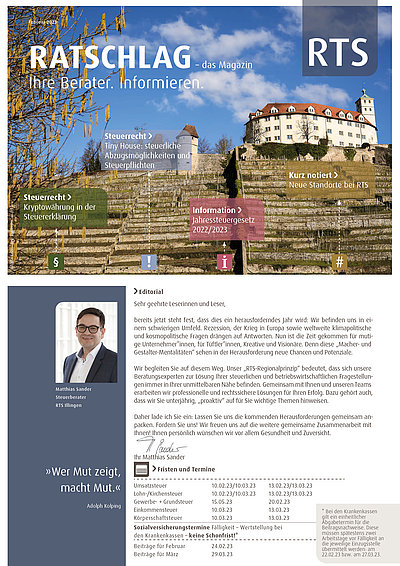

Kundenmagazin Ratschlag

Die Publikation "Ratschlag" erscheint sechmal jährlich. Sie informiert über steuerliche Änderungen, die Auswirkungen auf Ihr Unternehmen haben können. In ihr finden Sie außerdem wichtige Steuertermine und Tipps für Unternehmer.