")

Björn Malig in der Februarausgabe der Allgemeinen Bäckerzeitung (ABZ)

Als Bäckerin und Bäcker gilt es nicht nur die Handwerksthemen im Auge zu behalten, sondern auch Managementfragen, Büroorganisation und Steuerthemen zu berücksichtigen. Was ist 2022 für Sie wichtig? Ich habe einen Überblick vorbereitet:

Abschreibungen

Für bewegliche Wirtschaftsgüter des Anlagevermögens, die in den Jahren 2020 und 2021 gekauft oder produziert wurden, wurde die degressive Abschreibung für Abnutzung im letzten Jahr in Höhe von 25 Prozent wieder eingeführt. (Sie darf höchstens das 2,5-fache der linearen Abschreibung betragen). Leider gilt diese nicht mehr für Anschaffungen in 2022. Dieses Jahr gelten wieder die ursprünglichen Regelungen.

Corona-Sonderzahlungen

Als Chef können Sie Ihren Mitarbeitern Corona-Sonderzahlungen von bis zu insgesamt 1.500 Euro steuerfrei auszahlen. Die Steuerbefreiung war anfangs bis zum 31.12.2020 befristet und wurde nun bis zum 31.3.2022 verlängert. Übrigens: Die Sonderzahlung ist arbeitgeberbezogen. Ein Arbeitnehmer mit mehreren Arbeitgebern kann daher in den Genuss von Sonderzahlungen über die 1.500 EUR hinaus kommen. Mehr Details finden Sie im Beitrag Corona-Sonderzahlungen.

Homeoffice-Pauschale

In der Backstube natürlich undenkbar – aber für Ihre Verwaltungsmitarbeiter ist sie bestimmt interessant: die Homeoffice-Pauschale. Sie galt zwischen dem 31. Dezember 2019 und dem 1. Januar 2022 für berufliche Tätigkeiten in der eigenen Wohnung. Die Pauschale ist ausgelaufen, jedoch wird über eine Verlängerung aktuell diskutiert.

Ihre Verwaltungsmitarbeiter können in ihrer Steuererklärung für 2020 und 2021 einen Betrag von fünf Euro pro Tag, höchstens 600 Euro pro Jahr als Homeoffice-Pauschale geltend machen. Jeder Kalendertag, an dem sie ausschließlich zuhause arbeiteten, zählt hier. Die Homeoffice-Pauschale wird in die Werbungskostenpauschale eingerechnet. Jedoch ist es nicht möglich, dann zusätzliche Kosten für ein häusliches Arbeitszimmer anzugeben. Die Aufwendungen für Arbeitsmittel dürfen jedoch weiter angeben werden. Weitere Details finden Sie im Beitrag "Homeoffice-Pauschale".

Sachbezüge

Sie wollen 2022 Ihren Mitarbeitern etwas Gutes tun? Dann habe ich eine gute Nachricht für Sie: die Obergrenze des Monatsbetrages wurde am 1. Januar 2022 von bisher 44 Euro auf 50 Euro erhöht. Die Parameter der Sachbezüge in Form von Gutscheinen, Geldkarten und zweckgebundenen Geldleistungen wurden 2020 neu geregelt und die Übergangsfrist ist nun abgelaufen. Bitte denken Sie daran: Gutscheine und Geldkarten fallen nur dann unter die Sachbezugsfreigrenze, wenn Sie sie zusätzlich zum Arbeitslohn an den Mitarbeiter zahlen.

Gutscheine und Geldkarten dürfen ab sofort nur noch zum Bezug von Waren oder Dienstleistungen berechtigen. Sie können zwischen drei Kategorien wählen:

- Gutscheinkarten von Einkaufsläden, Einzelhandelsketten oder regionale City-Cards (der Fachmann spricht von limitierten Netzen)

- Tankkarten, Fahrtickets, Gutscheinkarten für einen Buchladen, Beauty- oder Fitnesskarten sowie Kinokarten (auch als limitierte Produktpalette bezeichnet)

- Essensmarken (zählt als Instrument von steuerlichen und sozialen Zwecken)

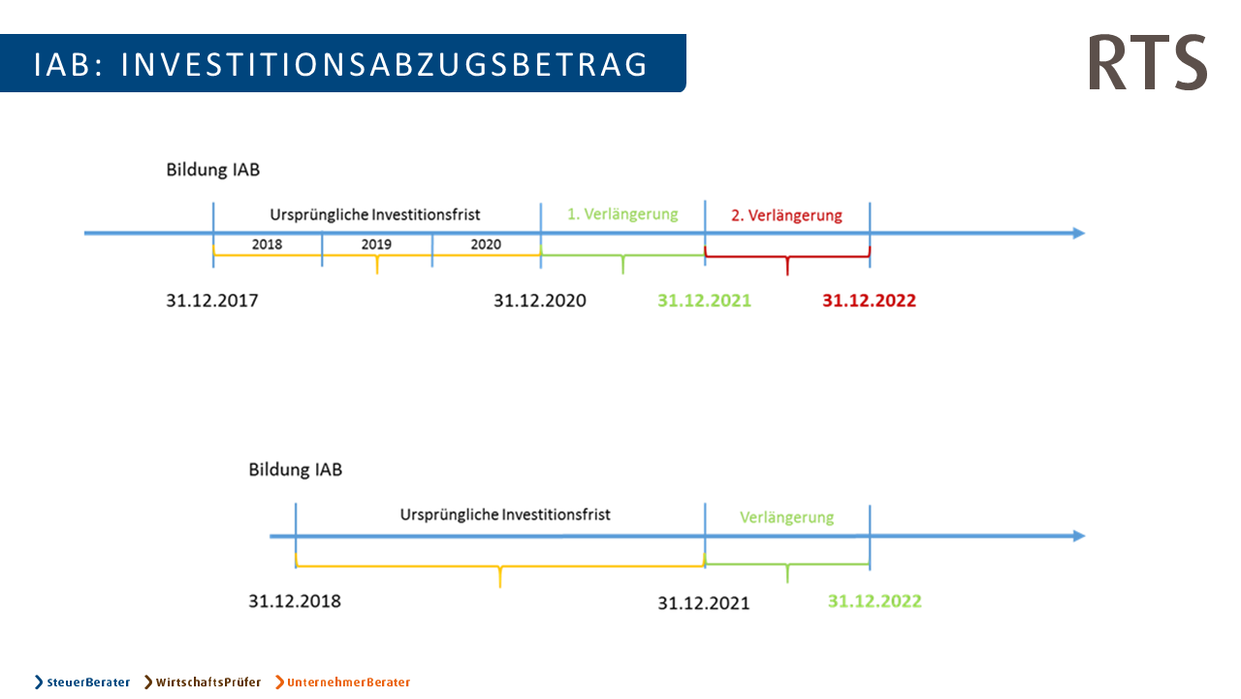

Investitionsabzugsbetrag

Die Investitionszeiträume wurden erneut verlängert, um die Folgen der Pandemie abzuschwächen. Als kleines und mittleres Unternehmen können Sie für künftige Anschaffungen oder die Herstellung von Wirtschaftsgütern des abnutzbaren beweglichen Anlagevermögens einen Investitionsabzugsbetrag (IAB) in Höhe von 50 Prozent der voraussichtlichen Anschaffungs-/Herstellungskosten bilden. Vor Corona musste das Wirtschaftsgut innerhalb der folgenden drei Jahre, nach Bildung des IAB, gekauft oder produziert werden.

Die Frist für im Jahr 2017 gebildete Investitionsabzugsbeträge wurde bereits bis zum 31. Dezember 2021 erweitert. 2022 wurde diese Verlängerung noch um ein weiteres Jahr erweitert. Sie können nun 2017 gebildete Investitionsabzugsbeträge für Investitionen nutzen, die bis zum 31. Dezember 2022 angeschafft oder hergestellt werden. Das Fristende 31. Dezember 2022 gilt ebenso für zum 31. Dezember 2018 gebildete Investitionsabzugsbeträge (verlängerte 4-Jahres-Frist).

Grundsteuerreform: Feststellungen ab 2022

Die Grundsteuer wird neu geregelt – davon sind circa 36 Millionen wirtschaftliche Einheiten in Deutschland betroffen. Die erste Hauptveranlagung nach neuem Recht findet auf den 1. Januar 2022 statt. Erste Feststellungserklärungen können ab dem 1. Juli 2022 an die Finanzverwaltungen übermittelt werden. Ob Ihr Bundesland das Bundesmodell anwendet oder eine eigene Lösung fährt, erfahren Sie hier Dort finden Sie auch Details über die neuen Hebesätze.

Weitere Themen im Kurzüberblick:

- Der verringerte Steuersatz von 7 Prozent für Restaurant- und Verpflegungsdienstleistungen wurde bis zum 31. Dezember 2022 verlängert.

- Eine weitere gute Nachricht: Die Reinvestitionsfrist des § 6b Abs. 3 EStG wird ebenfalls um ein weiteres Jahr verlängert, sie läuft am 31. Dezembers 2022 ab.

- Minijob: Zukünftig müssen Arbeitgeber in den Meldungen an die Minijob-Zentralen zusätzliche Angaben machen. Das gilt nur für den 450-Euro-Minijob, nicht für kurzfristige Minijobs. Die Meldungen beinhalten zukünftig den "Datenbaustein Steuerdaten (DBST)". Er beinhaltet die Steuernummer des Arbeitgebers, die Identifikationsnummer nach § 139b AO des Beschäftigten (Steuer-ID) und die Kennzeichnung der Art der Besteuerung.

RTS Steuerberatungsgesellschaft GmbH & Co. KG

Björn Malig

Raiffeisenstr. 34

70794 Filderstadt

E-Mail: FILDERSTADT(AT)RTSKG.DE

Tel. +49 711 770 92-0

Die fachlichen Informationen auf dieser Seite sind der Verständlichkeit halber kurz gehalten und können die individuelle Beratung durch die Steuerberater der RTS nicht ersetzen. Die Informationen sind sorgfältig zusammengestellt und recherchiert, jedoch ohne Gewähr.

Inhaltlich verantwortlich i.S.d. § 55 II RStV: Steuerberater Dipl.-Ökonom Thomas Härle Daimlerstraße 127, 70372 Stuttgart

News