Möglichkeiten im Rahmen der befristeten Umsatzsteuersenkung

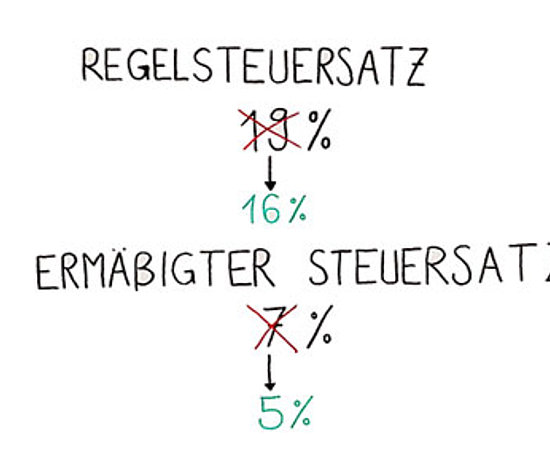

Während des Zeitraums vom 1. Juli 2020 bis zum 31. Dezember 2020 gelten niedrigere Umsatzsteuersätze von 16 % und 5 %. Ab dem 1. Januar 2021 gelten dann wieder die ursprünglichen Umsatzsteuersätze von 19 % und 7 %.

Es stellt sich damit die Frage, ob und wie Sie die ermäßigten Steuersätze noch in 2020 nutzen oder sogar auch über den 31.12.2020 hinaus „konservieren“ können, nachdem grundsätzlich der Zeitpunkt der Ausführung des jeweiligen Umsatzes die Höhe der Umsatzsteuer bestimmt.

Unerheblich ist

- Wann das Rechtsgeschäft abgeschlossen wurde

- Wann die Rechnung gestellt wird

- Wann die Zahlung des Entgelts erfolgt.

Insbesondere bei den folgenden Fällen können Sie von der Umsatzsteuersenkung profitieren:

Beauftragung von Bauleistungen

Bauleistungen, die in dem Zeitraum zwischen 01.07.2020 und 31.12.2020 vollendet bzw. vollendet und abgenommen werden unterliegen grundsätzlich insgesamt dem ermäßigten Steuersatz von 16%. Hier kann unter bestimmten Voraussetzungen eine Vereinbarung von Teilleistungen zur Konservierung des Steuersatzes führen.

Umtausch von Waren (z. B. Weihnachtsgeschenke für 2020)

Beim Umtausch eines Wirtschaftsgutes wird die ursprüngliche Lieferung rückgängig gemacht, an ihre Stelle tritt eine neue Lieferung. Wird ein zwischen dem 30.06.2020 und 31.12.2020 gelieferter Gegenstand nach dem 31.12.2020 umgetauscht, ist der höhere Steuersatz anzuwenden. Achten Sie bei Weihnachtsgeschenken deshalb darauf, dass diese vor dem 01.01.2021 umgetauscht werden.

Anschaffungen, die voraussichtlich erst 2021 geliefert werden

Angesprochen seien hier Autokäufe, die bekanntlich eine längere Lieferzeit nach sich ziehen können. Hier kann unter bestimmten Voraussetzungen die Gutscheinregelung – es wird ein Gutschein über den Kaufpreis des KfZ ausgestellt - dazu führen, dass der niedrigere Steuersatz trotz Lieferung in 2021 Anwendung findet.

Planungen von Feiern mit gastronomischer Unterstützung

Auch hier können im Rahmen der Gutscheinregelung unter bestimmten Voraussetzungen noch die niedrigeren Steuersätze zur Anwendung kommen, auch wenn die Feier, die Sie noch in 2020 planen erst in 2021 stattfinden soll.

Befristete Anmietung von Räumen, Fahrzeugen und sonstigen Wirtschaftsgütern über den Jahreswechsel

Die Vermietung eines Wohnmobils oder eines Hotelzimmers stellt eine zeitlich befristete Dauerleistung dar. Hier kommt grundsätzlich der Steuersatz zur Anwendung, der im Zeitpunkt der Beendigung der Vermietung gilt.

Auch hier kann die Vereinbarung von Teilleistungen

- bis 31.12.2020

- ab 01.01.2021

zumindest teilweise zur Anwendung des günstigeren Steuersatzes führen.

Strom, Gas, Wasser, Wärme

Die Lieferungen von Strom, Gas, Wasser und Wärme sind mit dem Ende des Abrechnungszeitraums (i.d.R. jährlich) erbracht. Die monatlichen Abschlagszahlungen sind insoweit unbeachtlich und begründen nicht die Annahme von umsatzsteuerlichen Teilleistungen.

Sofern also der Ablesezeitraum

- zwischen dem 01.07. und 31.12.2020 endet, ist der gesamte Ablesezeitraum dem geringeren Steuersatz zu unterwerfen.

- nach dem 31.12.2020 endet, finden wieder die höheren Steuersätze Anwendung.

Grundsätzlich ist zwar eine Aufteilung des Ablesezeitraums denkbar, doch haben die jeweiligen Anbieter bereits Gebühren für eine solche Umstellung in Aussicht gestellt, so dass es fraglich scheint, ob sich dieser Aufwand noch lohnt.

In allen Fällen gilt es rechtzeitig vor dem Jahreswechsel tätig zu werden.

Gerne unterstützen wir Sie dabei.

Die fachlichen Informationen auf dieser Seite sind der Verständlichkeit halber kurz gehalten und können die individuelle Beratung durch die Steuerberater der RTS nicht ersetzen. Die Informationen sind sorgfältig zusammengestellt und recherchiert, jedoch ohne Gewähr.

Inhaltlich verantwortlich i.S.d. § 55 II RStV: Steuerberater Dipl.-Ökonom Thomas Härle Daimlerstraße 127, 70372 Stuttgart

News