Praxisverkauf Einzelunternehmer/Freiberufler

„Ich bin Inhaber mehrerer Praxen und möchte nur eine verkaufen.“

Besitzen Sie mehrere Praxen und verkaufen Sie eine davon, kann im zu prüfenden Einzelfall eine Teilbetriebsveräußerung vorliegen. Wichtig: die verkaufte Praxis muss über eine eigenständige Organisation verfügen und sollte somit vom Erwerber sofort nutzbar sein. Im Falle so einer Teilbetriebsveräußerung können Sie dann ebenfalls die Vergünstigungen in Anspruch nehmen. Das sollten wir aber gemeinsam genau abwägen, da die Vergünstigungen nur einmal im Leben in Anspruch genommen werden können. Bitte kommen Sie in so einem Fall unbedingt auf uns zu, damit wir gemeinsam das „Für“ und „Wieder“ besprechen können.

Kann ich nach meinem Praxisverkauf weiterarbeiten?

Eine Frage der Zeit

Nach der Praxisveräußerung beziehungsweise -aufgabe können Sie nach dem Ablauf einer gewissen Karenzzeit wieder eine freiberufliche Tätigkeit als Arzt (beispielsweise in Form einer eigenen Praxis) aufnehmen. Wie lange diese Karenzzeit dauern muss, ist höchstrichterlich nicht geklärt und einzelfallabhängig. Ein Zeitraum von drei Jahren sollte dabei sicher sein. Möchten Sie früher Ihre Tätigkeit im bisherigen Wirkungskreis aufnehmen, können Sie versuchen eine verbindliche Auskunft beim Finanzamt zu erhalten. Diese wird leider oft gar nicht oder erst mit Verzögerung erteilt.

Eine Frage des Ortes

Ebenfalls nicht höchstrichterlich geklärt ist der „örtliche Wirkungskreis“. Wenn Sie mit der Fortsetzung Ihrer ärztlichen Tätigkeit nicht warten wollen, bleibt Ihnen die Eröffnung einer neuen Praxis außerhalb des bisherigen Wirkungskreises. Dieser hängt von dem Einzugsgebiet der bisherigen und der neuen Praxis ab und wird ebenfalls im Einzelfall bewertet. Die Entfernung Stuttgart – Hamburg ist dabei unstrittig außerhalb des bisherigen örtlichen Wirkungskreises. Wie weit das innerhalb von Stuttgart und Umgebung sein müsste, ist eine Einzelfallentscheidung und muss ggf. gerichtlich geklärt werden. Das FG Düsseldorf entschied bereits 1985, dass 25 km bei einem Zahnarzt ausreichend ist.

Diese Tätigkeiten dürfen Sie unschädlich, sofort nach Veräußerung/Aufgabe ausführen

In Hinblick auf einen beantragten Veräußerungsfreibetrag und / oder eine beantragte Steuerermäßigung sind folgende Tätigkeiten, auch innerhalb der 3 Jahres-Frist, nach erfolgter Praxisveräußerung/ -aufgabe nicht schädlich:

- Anstellungsverhältnis in der Praxis (beispielsweise überleitende Funktion).

- Ausübung einer geringen freiberuflichen Tätigkeit (Erzielung von weniger als zehn Prozent der zuvor erzielten Umsätze; auch die Behandlung von neuen Patienten ist unschädlich BFH VIII B 131/19).

- Ausübung einer anderen freiberuflichen, nicht mehr praktizierenden Tätigkeit (beispielsweise Anfertigung von Gutachten).

Gestaltungsüberlegung

Ein Anstellungsverhältnis ist im Normalfall unschädlich. Wie sieht das aus, wenn man eine GmbH gründet und dort als Gesellschafter-Geschäftsführer angestellt ist? Auch dies ist noch nicht abschließend entschieden. Es könnte sein, dass das Finanzamt ggf. als Gestaltungsmissbrauch gem. § 42 AO einstuft. Dagegen müssten Sie klagen und eine gerichtliche Entscheidung herbeiführen.

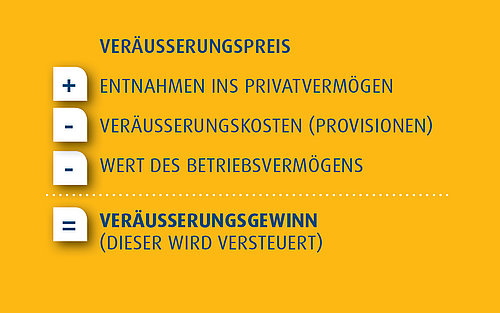

Wie wird der Veräußerungsgewinn berechnet?

Wie der Veräußerungsgewinn berechnet wird, sehen Sie in dem Merkkästchen:

Steuervergünstigungen

Das Steuerrecht enthält steuerliche Vergünstigungen (EStG § 16, § 18 Abs. 3): den Freibetrag ab dem 55. Lebensjahr, den sogenannten halben Steuersatz, sowie die Fünftel-Regelung.

Anlässe für diese Vergünstigungen können sein:

- Verkauf der Praxis (Praxisveräußerung)

- Praxisaufgabe

- Veräußerung des gesamten Mitunternehmeranteils (z. B. an einer Berufsausübungsgemeinschaft (BAG)) oder eines Teilbetriebs.

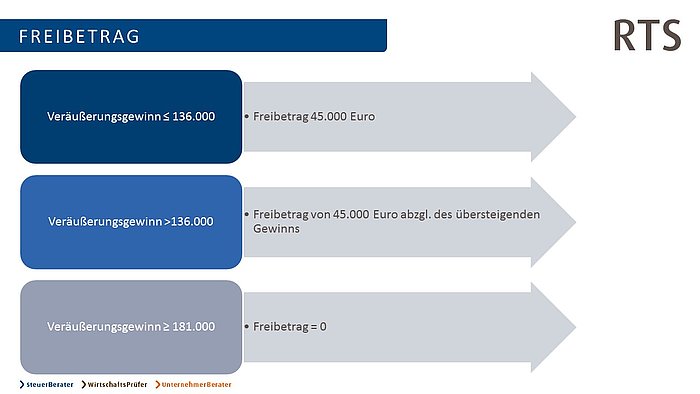

1. Freibetrag

- Wenn Sie das 55. Lebensjahr bereits vollendet haben

- oder Sie dauernd berufsunfähig im Sinne des Sozialversicherungsrechts sind,

- und Ihren Betrieb vollständig verkaufen bzw. aufgeben,

können Sie einen Freibetrag in Höhe von 45.000 Euro erhalten. Dafür müssen Sie einen Antrag stellen. Dieser Freibetrag wird nur einmal im Leben gewährt. Daher ist er weise zu wählen.

Hier gilt eine Höchstbegrenzung, denn bei Veräußerungsgewinnen oberhalb von 136.000 Euro wird der Freibetrag anteilig um den übersteigenden Betrag gekürzt. Er entfällt also vollständig, soweit der Veräußerungsgewinn oberhalb von 181.000 Euro liegt.

Jede Person kann den Freibetrag in Anspruch nehmen – der Fachmann spricht von einem „personenbezogenen Freibetrag“. Der Freibetrag entfällt somit voll, wenn beispielsweise beide Inhaber zusammen für die Praxis einen Veräußerungsgewinn in Höhe von 362.000 Euro erlösen (bei drei Praxisinhabern: 543.000 Euro usw.).

Auf den ersten Blick ärgert diese Herangehensweise bestimmt jene Praxisinhaber, bei denen der Freibetrag gekürzt oder gar nicht angewandt wird. Doch wer sich über einen hohen Veräußerungsgewinn freuen darf, für den kann der halbe Steuersatz von Nutzen sein:

2. Halber Steuersatz (§ 34 Abs. 3 EStG)

Für den den Freibetrag übersteigenden Betrag, kann eine Tarifermäßigung beantragt werden. Auch hier müssen die Voraussetzungen für die Inanspruchnahme des Freibetrags erfüllt sein (55. Lebensjahr vollendet, dauernd berufsunfähig usw.).

In diesem Fall wird der übersteigende Veräußerungsgewinn nicht mit dem „normalen“ persönlichen Steuersatz, sondern mit einem ermäßigten Steuersatz von 56 Prozent des durchschnittlichen Steuersatzes versteuert, mindestens jedoch mit 14 Prozent. Umgangssprachlich ist diese Ermäßigung auch als „halber Steuersatz“ bekannt. Sie wird bis zu einem Betrag von maximal fünf Millionen Euro gewährt. Die Ermäßigung müssen Sie aktiv im Rahmen der Einkommensteuererklärung beantragen. Auch dieser Antrag wird Ihnen nur einmal im Leben gewährt.

3. Fünftel-Regelung (§ 34 Absatz 1 EStG)

Alternativ zum halben Steuersatz kann die sogenannte „Fünftel-Regelung“ (Verteilung eines einmaligen steuerlichen Einkommens auf fiktiv fünf Jahre) beantragt werden, da es sich bei dem Veräußerungsgewinn um außerordentliche Einkünfte handelt. Ob sich die Fünftel-Regel für Sie lohnt, kommt auf den Steuersatz an. Haben Sie Ihren Freibetrag bereits anderweitig verbraucht, müssten Sie schon für einen Veräußerungsgewinn von 1 Euro Steuern zahlen, in so einem Fall lohnt sich die Fünftel-Regelung auf jeden Fall.

Endgültige Einstellung der Tätigkeit

Um die vorgenannten Vergünstigungen "Freibetrag", "Halber Steuersatz" und "Fünftel-Regelung" in Anspruch nehmen zu können, müssen folgende Voraussetzungen erfüllt sein:

- endgültige Einstellung der Tätigkeit,

- Veräußerung sämtlicher wesentlicher Praxisgrundlagen (Praxisräume, Vertragsarztzulassung, Patientenstamm usw.)

- beziehungsweise Überführung in das Privatvermögen im Falle der Praxisaufgabe.

Die Finanzverwaltung fordert, dass der bisherige Praxisinhaber seine freiberufliche Tätigkeit in dem bisherigen örtlichen Wirkungskreis wenigstens für eine gewisse Zeit einstellt. Lesen Sie online weiter, was genau "eine gewisse Zeit" bedeutet, worauf sich der örtliche Wirkungskreis bezieht und welche Tätigkeiten Sie weiterhin ausüben dürfen.

Mein Fazit: Der Praxisverkauf bzw. die Praxisaufgabe ist eine spannende Zeit, in der Sie zahlreiche Gestaltungsmöglichkeiten haben. Diese sollten wir gemeinsam beleuchten und gut miteinander abwägen. Das Für und Wider Ihres Falles können wir gerne besprechen – kommen Sie gerne auf mich oder meine Kollegen zu.

Autor

RTS Steuerberatungsgesellschaft GmbH & Co. KG

Angela Zettler

Daimlerstraße 127

70372 Stuttgart

Tel. +49 711 9554-0

E-Mail: BERATUNG(AT)RTSKG.DE

Die fachlichen Informationen auf dieser Seite sind der Verständlichkeit halber kurz gehalten und können die individuelle Beratung durch die Steuerberater der RTS nicht ersetzen. Die Informationen sind sorgfältig zusammengestellt und recherchiert, jedoch ohne Gewähr.

Inhaltlich verantwortlich i.S.d. § 55 II RStV: Steuerberater Dipl.-Ökonom Thomas Härle Daimlerstraße 127, 70372 Stuttgart