Mehrwertsteuer ab 2024: Gastronomie-Umsätze steigen wieder auf 19 %

Rückgängigmachung der temporären Herabsetzung für Umsätze der Gastronomie - ab 2024 wieder 19%

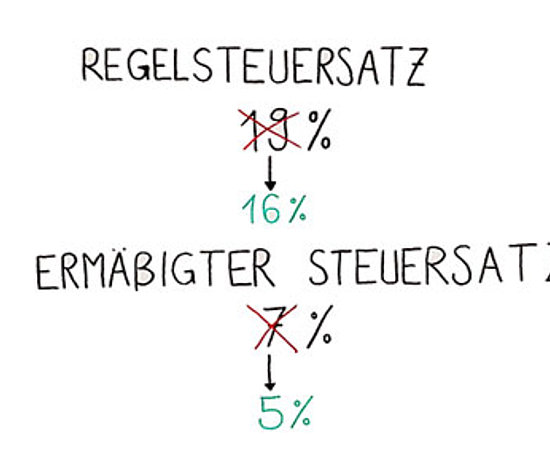

Die Mehrwertsteuer auf Speisen in Restaurants und Cafés soll im kommenden Jahr wieder auf 19 % steigen. Pandemiebedingt galt seit 01.07.2020 der ermäßigte Umsatzsteuersatz von 7 % in der Gastronomie. Der ermäßigte Steuersatz war insbesondere auf Restaurant- und Verpflegungsdienstleistungen (Verzehr vor Ort) anzuwenden. Die Umsatzsteuersenkung ist jedoch nur bis Ende 2023 befristet, ab 2024 werden „automatisch“ wieder 19 % fällig. Sofern in den letzten Tagen des Jahres nicht noch anders entschieden wird, werden Restaurant- und Verpflegungsdienstleistungen ab dem 01.01.2024 wieder mit dem regulären Umsatzsteuersatz von 19 % besteuert.

Wer ist betroffen und was ist zu tun?

Von dieser Änderung sind alle Unternehmer betroffen, die einen Verzehr von Speisen vor Ort anbieten. Dies gilt folglich für Restaurants, Hotels, Bäckereien, Metzgereien, Kaffees, Mensen, Bistros etc.. Damit wird zum 01.01.2024 eine Umstellung der Kassensysteme auf den Regelsteuersatz von 19 % notwendig. Erfolgt eine Kassenumstellung nicht bzw. verspätet, können falsch gemeldete Umsatzsteuerbeträge als leichtfertige Steuerverkürzung seitens der Finanzämter gewertet werden. In der Silvesternacht soll es noch zulässig sein, die eingenommenen Umsätze bis zum Ende der jeweiligen Feier mit dem ermäßigten Steuersatz von 7 % zu berechnen.

Gibt es Ausnahmen?

Bereits vor dem 01.07.2020 galt der ermäßigte Steuersatz von 7 % für Speisen „to go“ oder im Rahmen eines Lieferservice; dies soll auch weiterhin gelten. Es ist zu beachten, dass auch hier die Getränke vom ermäßigten Steuersatz ausgenommen sind und der Regelsteuersatz Anwendung findet.

Weitere Ausnahmeregelungen

Da sich die Aufteilung zwischen Speisen und Getränken bei Kombinationsangeboten (z. B. Brunch, Buffet) schwierig gestaltet, akzeptierte die Finanzverwaltung bisher eine Aufteilung von 70 % für Speisen und 30 % für Getränke. Diese Aufteilungsregelung ist nun nicht mehr erforderlich, da beides wieder mit dem Regelsteuersatz von 19 % zu versteuern ist. Auch Businesspauschalen für Hotels sind zum 01.01.2024 wieder auf einen Pauschale von 20 % im Kassensystem anzuheben. Für den Zeitraum vom 01.07.2020 bis 31.12.2023 galt hier eine Pauschale von 15 %.

Die fachlichen Informationen auf dieser Seite sind der Verständlichkeit halber kurz gehalten und können die individuelle Beratung durch die Steuerberater der RTS nicht ersetzen. Die Informationen sind sorgfältig zusammengestellt und recherchiert, jedoch ohne Gewähr.

Inhaltlich verantwortlich i.S.d. § 55 II RStV: Steuerberater Dipl.-Ökonom Thomas Härle Daimlerstraße 127, 70372 Stuttgart

News