Rücknahme Senkung der Umsatzsteuersätze

Zwischen dem 01.07.2020 und dem 31.12.2020 gilt die befristete Senkung der Umsatzsteuersätze..

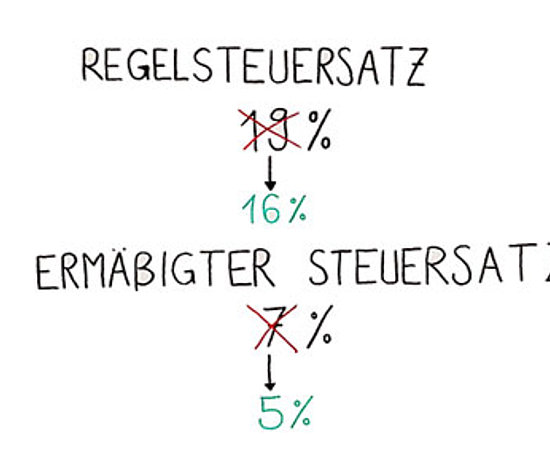

Bei Umsätzen ab dem 01.01.2021 sind die bisherigen Steuersätze von 19 % bzw. 7 % wieder anzuwenden.

Wichtiger Hinweis der Datev: Ab dem 01.01.2021 werden die Umsatzsteuersätze wieder auf die ursprünglichen Werte angepasst. Um mit der Rechnungsschreibung ab 2021 Rechnungen mit 19 % bzw. 7 % Umsatzsteuer erstellen zu können, müssen Sie die DATEV-Programme 14.1 installieren.

Tipp der RTS Steuerberater:

Setzen Sie keine Datev Programme ein, sollten Sie sich umgehend mit dem Hersteller Ihres Programmes bezüglich eines Updates Mehrwertsteueränderung in Verbindung setzen. Sie sollten auf keinen Fall am 01.01.2021 ohne die gesetzlich vorgeschriebenen Änderungen Fakturieren bzw. Kassenumsätze, oder Kreditorrechnungen buchen.

- Senkung der Umsatzsteuer ab dem 01.07.2020

- Zeitpunkt der Ausführung der Umsätze

- Lieferungen

- Sonstige Leistung

- Innergemeinschaftliche Erwerbe

- Teilleistungen/ Bauleistungen/ Spezialfall Fahrschulen

- Anzahlungen

- Dauerleistungen

- Gutscheine

- Nachträgliche Änderungen der Bemessungsgrundlage

- Restaurationsumsätze und Beherbungsumsätze

- Lieferung bzw. Einkauf von Gas, Strom, Wärme, Kälte und Wasser

- Fotovoltaik-Anlagen

- KfZ Gestellung an Arbeitnehmer

- Entnahmen

- Folgen enes unzutreffenden Steuerausweises

- Anpassung langfristiger Verträge

- Organisatorischer Handlungsbedarf

1. Senkung der Umsatzsteuer ab 01.07.2020

Das Bundesfinanzministerium hat bereits zwei Entwürfe hierzu in den BMF-Schreiben vom 11.06. und vom 23.06. vorgelegt.

Zur Bekämpfung der wirtschaftlichen Folgen der Corona-Pandemie und zur Stärkung der Binnennachfrage beinhaltet das Zweite Corona-Steuerhilfegesetz unter anderem die befristete Absenkung der Umsatzsteuersätze. Geplant sind:

- die Senkung der Umsatzsteuer von 19 % auf 16 %

- sowie des ermäßigten Steuersatzes von 7 % auf 5 %.

2. Zeitpunkt der Ausführung der Umsätze

Maßgeblich für die Anwendung der jeweiligen Höhe des Umsatzsteuersatzes ist der tatsächliche Leistungszeitpunkt und nicht etwa der Zeitpunkt der Rechnungsstellung.

Als tatsächlicher Leistungszeitpunkt versteht sich z. B.

- die Verschaffung der Verfügungsmacht (Lieferung von Ware),

- bei Werklieferungen (Bauleistungen) die Abnahme durch den Erwerber,

- bei Dienstleistungen (Beratung, Beförderung) das Leistungsende,

- bei Dauerleistungen (Vermietungen, Leasing, Wartungsverträge) der Tag, an dem der Leistungszeitraum endet.

Nicht maßgebend sind hingegen:

- der Zeitpunkt des Vertragsabschlusses

- der Bestelleingang

- das Datum der Rechnung oder der Zahlung

Ob ein Fall der Soll-Versteuerung (Versteuerung nach vereinbarten Entgelten) oder der Ist-Versteuerung (Versteuerung nach vereinnahmten Entgelten) vorliegt ist unerheblich. Auch im Fall der Ist-Besteuerung ist nach dem Zeitpunkt der Leistungsausführung abzugrenzen.

Konkret ist in diesen Fällen ist zu beachten:

Ist die Leistung bis 30.06.2020 erbracht, gelten hierfür die alten Steuersätze von 19 % bzw. 7 %, auch wenn der Zahlungseingang erst in der Zeit ab 01.07.2020 erfolgt.

Der Leistungszeitpunkt definiert sich je nach Art der Leistung:

3. Lieferungen

Lieferungen (auch Werklieferungen) gelten dann als ausgeführt, wenn der Leistungsempfänger die Verfügungsmacht an dem Gegenstand erworben hat. Der Eigentümer muss in der Lage sein, über den Gegenstand verfügen zu können; wird der Gegenstand befördert oder versendet, ist die Lieferung mit Beginn der Beförderung oder Versendung ausgeführt.

4. Sonstige Leistungen

Sonstige Leistungen (Dienst- und auch Werkleistungen) sind im Zeitpunkt ihrer Vollendung ausgeführt. Bei zeitlich begrenzten Dauerleistungen ist die Leistung mit Ende des Leistungsabschnitts ausgeführt, sofern keine Teilleistungen vorliegen.

5. Innergemeinschaftliche Erwerbe

Die Umsatzsteuer für einen innergemeinschaftlichen Erwerb entsteht mit Ausstellung der Rechnung, spätestens mit Ablauf des dem Erwerb folgenden Monats.

6. Teilleistungen / Bauleistungen / Spezialfall Fahrschulen

a) Im Falle einer Teilleistung liegt zwar keine vollständig und endgültig ausgeführte Leistung vor, doch kann auch eine in sich abgeschlossene Teilleistung zur endgültigen Entstehung einer Umsatzsteuer führen.

Voraussetzung für das Vorliegen einer Teilleistung:

- wirtschaftlich abgrenzbare Teile einer einheitlichen Leistung

- gesonderte Vereinbarung über die Ausführung der Leistung in Teilleistungen (kann rückwirkend bis 30.06.2020 abgeschlossen werden)

- gesonderte Vereinbarung und Abrechnung des geschuldeten Entgelts für die Teilleistung

- gesonderte Abnahme und Abrechnung der Teilleistungen

Sind diese Voraussetzungen erfüllt, kommt es für die Anwendung des zeitlich richtigen Steuersatzes auf die endgültige Ausführung bzw. Abnahme der Teilleistung an.

b) Bei Bauleistungen liegen in der Praxis regelmäßig nicht die Voraussetzungen für Teilleistungen vor, da es hier häufig an einer Vereinbarung von Teilleistungen und der entsprechenden steuerwirksamen Abnahme fehlt, auch wenn grundsätzlich wirtschaftlich abgrenzbare Leistungen ausgeführt werden. Waren für Teile einer Werklieferung oder Werkleistung (z. B. Bauvorhaben) zunächst keine Teilentgelte gesondert vereinbart, muss die vertragliche Vereinbarung vor dem 01.07.2020 entsprechend geändert werden.

c) Spezialfall: Fahrschulen

Fahrschulen schließen mit ihren Fahrschülern Verträge über die praktische und theoretische Ausbildung zur Erlangung des Führerscheines ab und weisen in den Verträgen (schriftlich oder mündlich) die Grundgebühr, den Preis je Fahrstunde und die Gebühr für die Vorstellung zur Prüfung gesondert aus. Entsprechend sind auch die Abrechnungen durchzuführen.

Die einzelnen Fahrstunden und die Vorstellung zur Prüfung sind grundsätzlich als Teilleistungen zu behandeln, weil für diese Teile das Entgelt gesondert vereinbart worden ist. Die durch die Grundgebühr abgegoltenen Ausbildungsleistungen können mangels eines gesondert vereinbarten Entgelts nicht in weitere Teilleistungen zerlegt werden.

7. Anzahlungen

Werden Entgelte für ab dem 01.07.2020 ausgeführte Umsätze vor diesem Stichtag vereinnahmt, wie z.B. bei Anzahlungen, ist bei Stellung der Anzahlungsrechnung (bis 30.06.2020) grundsätzlich zunächst der bisherige (aktuelle) Steuersatz anzuwenden (19 % bzw. 7 %). Nach Abschluss der Leistungserbringung bzw. mit der Schlussrechnung ist das gesamte Entgelt auf den abgesenkten Steuersatz zu korrigieren, wenn die Leistung bis 31.12.2020 ausgeführt bzw. abgenommen wird. Eine solche Schlussrechnung könnte wie folgt aussehen:

Kaufpreis Pkw netto | 20.000 € |

+ 16 % USt | 3.200 € |

= Kaufpreis brutto | 23.200 € |

- Anzahlung | 5.000 € |

- 19 % USt | 950 € |

= Restzahlung | 17.250 € |

Die Finanzverwaltung will wohl grundsätzlich zulassen, dass auch diese Anzahlungen bereits zum reduzierten Steuersatz versteuert werden können, wenn feststeht, dass die entsprechende Leistung im zweiten Halbjahr 2020 erbracht wird.

8. Dauerleistungen

Bei Dauerleistungen wird es sich regelmäßig um sonstige Leistungen (z. B. Mietverträge, Leasing, Wartungen, laufende Finanz- und Lohnbuchführung etc.) handeln, die generell für verschiedene Zeiträume (1 Monat, ½ Jahr, 1 Jahr, 1 Kalenderjahr, 5 Jahre) oder ohne zeitliche Begrenzung vereinbart wurden.

Werden Dauerleistungen für kürzere Zeitabschnitte, als den insgesamt vereinbarten Leistungszeitraum erbracht, liegen Teilleistungen vor (z. B. monatliche Teilleistungen bei einem 5-Jahres-Mietvertrag).

Der anzuwendende Steuersatz richtet sich nach dem Zeitpunkt der Beendigung der Dauerleistung bzw. der jeweils kürzeren Teilleistung. Auf Dauerleistungen bzw. kürzer vereinbarte Teilleistungen, die vor dem 01.07.2020 erbracht werden, ist in der Zeit bis zum 30.06.2020 der geltende Steuersatz von 19 % anzuwenden, wohingegen für die in der Zeit vom 01.07.-31.12.2020 ausgeführten Dauerleistungen der Steuersatz von 16 % zur Anwendung kommt.

a) Miet- und Leasingverträge

Bei Dauerleistungen wie z. B. Mietverträgen oder Leasingverträgen ist sicherzustellen, dass die Verträge – sofern diese als Rechnungen fungieren – für den Übergangszeitraum angepasst werden. Alternativ sind entsprechende Dauerrechnungen anzupassen.

Es sollte zunächst lediglich eine Anpassung für den vorgesehenen Zeitraum vom 01.07.-31.12.2020 vorgenommen werden. Wie sich der Umsatzsteuersatz ab dem 01.01.2021 tatsächlich entwickeln wird, kann noch nicht sicher beurteilt werden.

b) Leasing-Sonderzahlungen

Leasing-Sonderzahlungen sind entsprechend der ausgeführten Teilleistungen aufzuteilen.

c) Umsatzsteuerbare Mitgliedsbeiträge und Jahreskarten

Bei Abonnements oder Jahreskarten handelt es sich um einheitliche Leistungen, die erst am Ende der Laufzeit als ausgeführt gelten. Wurde bei Zahlung zu Beginn des Leistungszeitraums der alte Steuersatz mit 19 % berechnet und endet der Leistungszeitraum zwischen 01.07. und 31.12.2020 so ist der Steuersatz insgesamt auf 16 % zu korrigieren.

d) Telekommunikationsdienstleistungen

Telekommunikationsdienstleistungen sind Dauerleistungen, sofern sie auf Verträgen beruhen, die auf unbestimmte Zeit oder für eine Mindestzeit abgeschlossen werden. Im Regelfall sind Telekommunikationsdienstleistungen Teilleistungen und mithin hinsichtlich der jeweiligen Abrechnungszeiträume zu untersuchen.

9. Gutscheine

Seit dem 01.01.2019 gelten in Deutschland neue Regelungen für Gutscheine. Soweit aus einem Gutschein eine Leistung unmittelbar zu fordern ist, es sich also nicht nur um sog. Preisermäßigungs- oder Rabattgutscheine handelt, wird zwischen dem sog. Einzweckgutschein und dem Mehrzweckgutschein unterschieden. Diese beiden Formen von Gutscheinen führen zu grundsätzlich unterschiedlichen umsatzsteuerrechtlichen Ergebnissen:

a) Einzweckgutschein

Einzweckgutscheine sind Gutscheine, deren Umsatzsteuersatz im Zeitpunkt der Ausstellung sicher bestimmt werden kann. Diese unterliegen bereits im Zeitpunkt der Ausgabe der Besteuerung. Die tatsächliche Ausführung der Leistung – im Zeitpunkt der Einlösung des Gutscheins – ist dann keiner Umsatzsteuer mehr zu unterwerfen.

Nach dem neuen Entwurf des BMF Schreibens vom 23.06.2020 sind bei Einzweckgutscheinen die Verhältnisse zum Zeitpunkt der Ausgabe des Gutscheins entscheidend. Ändern sich die Verhältnisse im Nachhinein (Senkung Umsatzsteuersatz), ist dies irrelevant. Es ist keine Berichtigung der Umsatzsteuer für die Ausgabe des Gutscheins durchzuführen.

b) Mehrzweckgutschein

Bei Mehrzweckgutscheinen entsteht die Umsatzsteuer erst, wenn der Gutschein eingelöst und die Leistung ausgeführt wird. Beim Verkauf eines Mehrzweckgutscheins wird in einer Abrechnung noch keine Umsatzsteuer gesondert ausgewiesen. Für den anzuwendenden Umsatzsteuersatz kommt es in diesen Fällen auf den Zeitpunkt der Einlösung an.

10. Nachträgliche Änderungen der Bemessungsgrundlage

Sofern nachträglich eine Änderung der Bemessungsgrundlage eintritt, kommt es auch hier für den anzuwendenden Steuersatz darauf an, wann die zugrundeliegende Leistung ausgeführt wurde (und nicht darauf, wann die Änderung eingetreten ist).

a) Skonto

Soweit beispielsweise aus einer Rechnung für eine vor Beginn des Übergangszeitraums ausgeführte Leistung im Übergangszeitraum Skonto gezogen wird, gilt für den Skontoabzug der bislang anzuwendende Steuersatz. Dies gilt gleichermaßen für den umgekehrten Fall am Ende des Übergangszeitraums.

b) Retouren

Erstattungen für Retouren unterliegen ab dem 01.07. nicht automatisch dem abgesenkten Steuersatz. Maßgeblich ist der Zeitpunkt der ursprünglichen Lieferung.

c) Umtausch eines Gegenstands

Beim Umtausch eines Gegenstands wird die ursprüngliche Lieferung rückgängig gemacht. An ihre Stelle tritt eine neue Lieferung. Wird ein vor dem Änderungsstichtag gelieferter Gegenstand nach diesem Stichtag umgetauscht, ist auf die Lieferung des Ersatzgegenstands der zu diesem Zeitpunkt maßgeblich Steuersatz anzuwenden.

11. Restaurationsumsätze und Beherbergungsumsätze

a) Ursprünglich sollten die bisher mit 19 % zu versteuernden Restaurationsdienstleistungen bzw. der Verzehr an Ort und Stelle mit 7 % begünstigt werden (ausgenommen Getränke). Diese Begünstigung ist auf Umsätze zwischen 01.07. und dem 30.06.2021 anzuwenden.

Allerdings wird dieser Zeitraum durch die nunmehr voraussichtlich erfolgende Senkung der Umsatzsteuer nochmals „überholt“. Das heißt, die Abgabe von Speisen vom 01.07.2020-31.12.2020 wird nunmehr mit 5 % ermäßigt besteuert und vom 01.01.2021. - 30.06.2021 mit 7 % ermäßigt besteuert.

Einteilung der Steuersätze bei Speisen:

Bis 30.06.2020 | 19 % |

01.07.2020 – 31.12.2020 | 5 % |

01.01.2021 – 30.06.2021 | 7 % |

Ab 01.07.2021 | 19 % |

Einteilung der Steuersätze bei Getränken:

Bis 30.06.2020 | 19 % |

01.07.2020 – 31.12.2020 | 16 % |

01.01.2021 – 30.06.2021 | 19 % |

Ab 01.07.2021 | 19 % |

Sofern es Umsätze in der Nacht der Senkung der Umsatzsteuer gibt, konnten in der Vergangenheit bei Steuersatzänderungen aus Vereinfachungsgründen alle Umsätze aus Bewirtungsleistungen in der Nacht der Steuersatzänderung mit dem jeweils „alten“ Steuersatz besteuert werden. Der aktuelle Entwurf des BMF-Schreibens vom 23.06.2020 sieht jedoch aus Vereinfachungsgründen den neuen Steuersatz (16 % / 5 %) vor.

b) Bei Beherbergungsleistungen ist die Leistung erst nach der Übernachtung abgeschlossen.

12. Lieferung bzw. Einkauf von Gas, Strom, Wärme, Kälte und Wasser

Bei Lieferungen von Gas, Elektrizität, Wärme, Kälte und Wasser existieren Sonderregelungen. Diese Lieferungen gelten erst mit Ablauf des jeweiligen Ablesezeitraums als ausgeführt.

Die während des Ablesezeitraums geleisteten Abschlagszahlungen stellen keine Teilleistungen dar. Sie stellen lediglich Anzahlungen dar, die im Zeitpunkt Ihrer Vereinnahmung der Umsatzsteuer zu unterwerfen sind.

Beispiel zur Lieferung Elektrizität:

a) Ablesezeitraum z. B. 15.06.2020 – 14.06.2021

Die Lieferung gilt mit Ablauf des 14.06.2021 als ausgeführt. Es gilt am 14.06.2021 der Steuersatz von 19 %. Somit ist die komplette Lieferung (unabhängig von der Höhe der Abschlagszahlungen) dem im Juni 2021 geltenden Steuersatz von 19 % zu unterwerfen.

b) Ablesezeitraum z. B. 15.12.2019 – 14.12.2020

Die Lieferung gilt mit Ablauf des 14.12.2020 als ausgeführt. Es gilt am 14.12.2020 der Steuersatz von 16 %. Somit ist die komplette Lieferung (unabhängig von der Höhe der Abschlagszahlungen) dem im Dezember 2020 geltenden Steuersatz von 16 % zu unterwerfen.

Rechnungen über Abschläge für Gas, Strom, Wasser, Kälte und Wärme die nach dem 30.06.2020 und vor dem 01.01.2021 fällig werden, brauchen nicht berichtigt werden, sofern die höhere Umsatzsteuer abgeführt und in der Endabrechnung berichtigt wird. Der Vorsteuerabzug aus den Abschlägen kann dementsprechend in der ausgewiesenen Höhe abgezogen werden. Die Korrektur des Vorsteuerabzugs erfolgt über die Endrechnung.

13. Photovoltaik-Anlage

Steuerpflichtige, die eine Photovoltaik-Anlage betreiben und den Strom teilweise auch privat verbrauchen, sollten am 30.06.2020 ablesen (soweit vorhanden):

Gesamterzeugungszähler, Eigenverbrauchszähler, Wechselrichter.

14. KfZ-Überlassung an Arbeitnehmer

Bei Kfz-Überlassungen an Arbeitnehmer auch zu deren privater Nutzung verändert die Umsatzsteuersatz-Senkung die Lohnversteuerung eines geldwerten Vorteils grundsätzlich nicht.

Die Umsatzsteuer wird aus dem Sachbezug (1% des Bruttolistenpreises) herausgerechnet. Im Zeitraum 01.07. bis 31.12.2020 vermindert sich also die Umsatzsteuerbelastung.

Maßgeblich ist der Umsatzsteuersatz, der bei der Erstzulassung gültig war. Der Bruttolistenpreis ist für Fahrzeuge mit Erstzulassung vor dem 01.07.2020 nicht neu zu berechnen.

15. Entnahmen

Entnahmen als private Nutzung betrieblicher Gegenstände sind umsatzsteuerlich den Lieferungen bzw. sonstigen Leistungen gleichgestellt. Maßgebend für den anzuwendenden Steuersatz ist der Zeitpunkt der Entnahme. Entnahmen, die in der Zeit vom 01.07. - 31.12.2020 getätigt werden, unterliegen den Steuersätzen von 5 % bzw. 16 %.

16. Folgen unzutreffender Steuerausweis

a) Zu niedriger Umsatzsteuer-Ausweis

Erfolgt die Fakturierung für Leistungserbringungen bis 30.06.2020 erst ab 01.07.2020, dann müssen die bis zum 30.6.2020 gültigen Steuersätze in Rechnung gestellt werden.

Werden stattdessen die neuen Steuersätze von 16 % bzw. 5 % ausgewiesen, dann

- gelten dennoch die Steuersätze von 19 % bzw. 7 %

- der Leistungserbringer schuldet den höheren Steuerbetrag

- der Leistungsempfänger erhält lediglich die ausgewiesene Vorsteuer von 16 % bzw. 5 % vergütet.

b) Zu hoher Umsatzsteuer-Ausweis

Für Leistungserbringungen in der Zeit vom 01.07. bis 31.12.2020 müssen die neuen Steuersätze in Rechnung gestellt werden.

Werden stattdessen die bisherigen Steuersätze von 19 % bzw. 7 % ausgewiesen, dann

- gelten dennoch die Steuersätze von 16 % bzw. 5 %

- der Leistungserbringer den schuldet unberechtigt ausgewiesenen Steuerbetrag

- der Leistungsempfänger erhält lediglich die zutreffende (geringere) USt als Vorsteuer vergütet.

c) Übergangsregelung

Wird bei Leistungserbringung nach dem 30.06.2020 und vor dem 01.08.2020 der alte Umsatzsteuersatz (19%/7%) ausgewiesen und abgeführt, muss der Umsatzsteuerausweis nicht berichtigt werden. Der zum Vorsteuerabzug berechtigte Leistungsempfänger darf den Vorsteuerabzug auf Grundlage dieser (eigentlich unrichtigen i.S.v. § 14 c UStG) Rechnung vornehmen.

17. Anpassung langfristiger Verträge

Ist der Leistungsempfänger nicht zum (vollen) Vorsteuerabzug berechtigt, muss geprüft werden, welcher der Vertragspartner die Umsatzsteuer zu tragen hat. Bei langfristigen Verträgen, die vor mehr als vier Monaten vor Eintritt der Steuersatzänderung abgeschlossen wurden, kann es zu einem Ausgleich einer mehr- oder Minderbelastung durch die Vertragsparteien kommen. Ein Ausgleich kann dabei nur erfolgen, wenn dem Vertrag keine anderen Regelungen (z. B. Nettopreisvereinbarung oder Festpreis) zugrunde liegen.

18. Organisatorischer Handlungsbedarf

Vor dem 01.07.2020 ist sicherzustellen, dass ab 01.07.2020 Programme, Stammdaten, Verträge usw. den neuen USt-Sätzen von 16 % bzw. 5 % entsprechen.

So müssen u. a. angepasst bzw. upgedatet werden:

- Preislisten, Kataloge, Flyer

- Bestell-Software

- Online-Vertrieb – Preisangaben

- Fakturierungsprogramme

- Elektronische Kassensysteme

- Rechnungswesen-Software

Die fachlichen Informationen auf dieser Seite sind der Verständlichkeit halber kurz gehalten und können die individuelle Beratung durch die Steuerberater der RTS nicht ersetzen. Die Informationen sind sorgfältig zusammengestellt und recherchiert, jedoch ohne Gewähr.

Inhaltlich verantwortlich i.S.d. § 55 II RStV: Steuerberater Dipl.-Ökonom Thomas Härle Daimlerstraße 127, 70372 Stuttgart

News